簿記と家計簿

簿記の考え方は家計管理で非常に役に立ちます。

複式簿記で家計簿を付けてみたらどうなるか

をシンプルな仮定で説明してみます。

複式簿記で家計簿を付けてみたら

前提

期間:2021年1月1日~1月31日

2020年1月1日時点の現金残高10万円

2021年1月の家計簿を想定します。

1月1日時点で現金が財布に10万円入っているのみで、銀行口座は0円とします。

(実際に銀行口座0円なら悲しいですが。。)

取引

2021年1月1日:給与収入20万円

2021年1月10日:家計支出 現金支払い 10万円

2021年1月20日:家計支出 クレジットカード支払い 5万円

2021年1月31日:現金5万円を預金

1月1日の月初に給与収入が現金受取であったとします。

1月10日に1か月分の食費、家賃、光熱費等を現金でまとめて支払っているイメージです。

1月20日にamazonでプレステ5をクレジットカードで購入したイメージです。

1月31日に貯金しました。

簿記で表現

<2021年12月31日時点のBS>

現金10万円は過去の利益によるものとします。

なので利益剰余金として純資産(資本)に10万円たちます。

(ここは謎だと思いますが、一旦そういうものだと思っていただけば幸甚です。)

とりあえず、左(資産)と右(負債+純資産)が一致していることが大事です。

一致が整合性を保つ(矛盾がない)状況を表しています。

<仕訳>

(借方)現金 20万円 (貸方)給与収入 20万円

(借方)家計支出(現金) (貸方)現金 10万円

(借方)家計支出(クレカ) (貸方)クレカ残高 5万円

(借方)預金 5万円 (貸方)現金 5万円

上記取引の仕訳という簿記上の取引表現を淡々としてみました。

ここは正直、ふーんくらいだと思います。

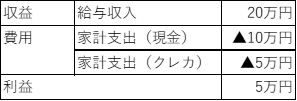

<2021年1月のPL>

直感で考えるのと同じだと思います。

給与収入が20万円あって、現金とクレカで合計15万使用。残りが5万円。

会社(法人)では5万円を利益と呼びます。

家計簿では今月浮いた分という表現でしょうか。

<2021年1月31日時点のBS>

1月末時点のBSを簿記表記しました。

複式簿記のメリットはPLだけでなくBSを表現できることだと思います。

最初、現金を10万円持っていて5万円の利益で5万円預金しているのに、なぜ現金が15万円になるのか。ここがポイント(そして混乱ポイント)です。

それは、クレジットカードを使用しているからです。

クレジットカードは実際には購入した瞬間は現金は減少せず、時間差で口座から引き落とされます。

なので、ある意味借金として負債なのです。

よってBS上は負債に5万円計上されています。

利益の5万円は剰余金に計上されています。(10万+5万=15万円)

ここでも、左(資産)と右(負債+純資産)は一致しています。

家計簿ではクレジットカードの扱いに悩むと思います。

簿記を使用すれば綺麗に表現することができるのです。

まとめ

複式簿記は非常に綺麗な仕組みです。

最初は難しいと思いますが、徐々に取り込んでいくことをおすすめいたします。

上記のイメージを参照にトライしてみてください。

また、簿記3級の資格は本当に役立つので取得することをおすすめします。

資格試験を勉強しつつ家計簿に活かしていけば、資格も取れて家計管理能力の向上という二兎追えます。

家計簿のつけ方(クレジットカードの扱い等)に悩んでいる方々の一助となれば幸いです。

コメント